Budget Rectificatif 2025 : une dernière occasion manquée

12 Octobre 2025

L'histoire se répète d'année en année. Le Budget Rectificatif 2025 s’inscrit dans la logique de tous les précédents : l'Etat dépense presque tout, même en période de recettes exceptionnelles. Malheureusement, cette période faste touche aujourd'hui à sa fin, et globalement rien n'aura été mis de côté en prévision de la suite qui s'annonce difficile. Voici notre analyse.

Préambule

En préambule, il convient de rappeler que toutes les remarques concernant les documents budgétaires (voir ici) sont toujours d’actualité. Si la loi de clôture doit enfin bientôt voir le jour, le Gouvernement n’a malheureusement jamais donné suite à la demande de Monaco 2040 pour que le Fascicule Budgétaire (ou tout document permettant de comprendre la loi de budget ainsi que les séances publiques qui y sont dédiées) soit enfin public.

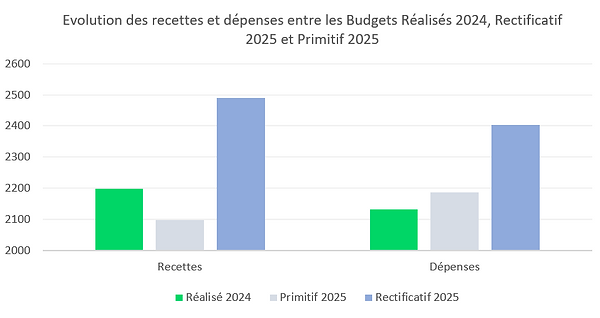

Faits notables

Les recettes et les dépenses ont évolué de la manière suivante entre le budget Réalisé de 2024, le Primitif 2025 et le Rectificatif 2025 :

Globalement :

-

les recettes sont en hausse de +19% par rapport aux prévisions et de +10% par rapport à 2024

-

les dépenses sont en hausse de +13% par rapport aux prévisions et de +10% par rapport à 2024

Pour comprendre ces évolutions importantes, regardons plus en détail l’évolution des recettes et dépenses.

Côté recettes

Pour comprendre ces chiffres de recettes, on propose de comparer l’écart entre :

-

les recettes du BR 2025 et celles prévues au Primitif 2025 : ça permet de comprendre ce qu’il s’est passé au cours de l’année 2025 entre ce qui était prévu et ce qui s'est réellement produit

-

les recettes du BR 2025 et celles réalisées en 2024 : ça permet de comprendre comment ont réellement évolué chaque recette entre 2024 et 2025

Le graphique suivant résume toutes ces données (en gris les écarts par rapport au Primitif 2025 et en couleurs les écarts par rapport au Réalisé 2024) :

On voit immédiatement que :

-

Par rapport à ce qui était prévu (les barres grises) :

-

L’écart est très important pour la TVA / Transactions commerciales (+253M€) : le gouvernement reconnaît avoir été extrêmement prudent pour l’estimation de la TVA immobilière, issue de la fin du programme Mareterra et de Bay House

-

L’écart est significatif (+70M€) pour les transactions juridiques du fait d’une très hausse du montant total des reventes d’appartements (+50% par rapport à 2024 à mi-année)

-

-

Par rapport à 2023 (les barres colorées) :

-

Le domaine immobilier est en forte hausse (+80M€) : cette hausse est d’autant plus remarquable qu’en 2024 cette section comptabilisait également la dernière tranche de la soulte de l’extension en mer (60M€). L’Etat a certes augmenté significativement son parc immobilier en 2024/2025, mais cela n’explique certainement pas la totalité de cette hausse. Le complément est très probablement issu de la sous-section « produits de cession », sans que les détails n’aient été fournis.

-

La TVA est également en hausse (+87M€) : cela matérialise la fin des programmes Mareterra et Bay House.

-

Côté dépenses

Pour comprendre ces chiffres de dépenses, on propose la même démarche que pour les recettes. Le graphique suivant résume toutes les données utiles :

On voit immédiatement que :

-

Par rapport aux prévisions (les barres grises) :

-

Dans tous les domaines l’Etat a dépensé plus que ce qu’il avait prévu de faire (les barres grises sont positives), ce qui n’a été possible que parce que les recettes ont été meilleures que prévues

-

En particulier les dépenses d’équipement et d’investissement ont été significativement augmentées (+165M€) à la suite essentiellement d’un provisionnement supplémentaire de dépenses pour le nouveau CHPG (+90M€) et d’un rachat de bien au FRC (+102M€). On remarque d’ailleurs par ces rachats que le FRC continue de financer des dépenses pour le compte du budget, ces dépenses échappant ainsi au vote du Budget par le Conseil national.

-

-

Par rapport à 2024 (les barres colorées) :

-

Dans tous les domaines l’Etat a dépensé plus en 2025 qu’en 2024.Toutes les dépenses augmentent significativement

-

Le coût annuel de la retraite des fonctionnaires continue d’augmenter, mais les documents budgétaires publics ne nous permettent pas d'en mesurer l'ampleur.

-

Analyse

L’Etat dépense presque tout

Malgré des recettes en nette hausse (+292M€) en 2025 par rapport à 2024, correspondant pour l’essentiel à la fin des recettes exceptionnelles de Mareterra et de celles de Bay House, l’Etat ne prévoit d’épargner que 87M€, ce qui ne représente que 3.5% des recettes (dans les années 1980 ce taux d’épargne dépassait régulièrement les 15%). La raison tient au fait que l’Etat a profité de ces recettes exceptionnelles pour augmenter considérablement le montant des dépenses (+216M€ par rapport à ce qu’il prévoyait pour 2025). Si l’Etat ne met pas beaucoup d’argent de côté dans les années où les recettes sont exceptionnelles comme en 2025, quand le fait-il ?

En réalité, l’Etat n'épargne plus depuis le début du siècle. Entre 2001 et aujourd’hui, l’Etat n’a au global mis que 140M€ de côté, auxquels il faut soustraire les 443M€ issus de la vente des actions de la SBM au FRC, ce qui correspond un prélèvement global au FRC d’environ 300M€, ceci malgré les recettes exceptionnelles de l’extension en mer (ci-dessous l'évolution du résultat budgétaire annuel réel, sans tenir compte de l'artifice comptable des actions de la SBM):

On imagine ce qu'auraient été les excédents budgétaires des dernières années sans les recettes exceptionnelles de l'extension en mer qui ont sans doute largement dépassé le milliard €.

La partie liquide du FRC stagne depuis 20 ans

La partie réellement liquide du FRC (c'est à dire la partie liquide du FRC à laquelle on retire le canton pour la retraite des fonctionnaires qui n'est par définition pas liquide pour le Budget) ne grossit plus du tout depuis le début du siècle, tandis que dans le même temps les dépenses annuelles croissent à un rythme exponentiel :

Cette stagnation s’explique par 2 effets :

-

Depuis le début du siècle l’Etat n’a globalement aucun excédent budgétaire qui aurait pu alimenter le FRC

-

l’Etat a régulièrement puisé dans le FRC pour financer des dépenses. La partie liquide ayant stagné depuis 20 ans, cela signifie que l’Etat a globalement prélevé à la partie liquide du FRC tout ce que le fonds de réserves a produit comme revenus financiers, au lieu de les capitaliser.

Les indicateurs courants de finances publiques continuent de décliner

Cette stagnation des réserves et cette hausse exponentielle des dépenses font que le ratio « partie liquide du FRC / Dépenses annuelles », qui représente le nombre d’années de dépenses contenues dans la partie liquide du FRC et qui est fréquemment mentionné, poursuit globalement un lent déclin initié au début du siècle. Seules les recettes exceptionnelles liées à l’extension en mer auront permis de mettre en pause ce déclin, mais elles appartiendront bientôt au passé, la TVA immobilière de l’extension en mer étant à présent presque totalement encaissée :

Aujourd'hui, la partie réellement liquide du FRC contient tout juste un an de dépenses de l'Etat. Pour interrompre ce déclin, une augmentation de la partie liquide du FRC par la performance des marchés financiers et une moindre croissance (voire décroissance) des dépenses (en particulier des dépenses d’équipement) sont nécessaires. Le Rectificatif 2025 ne va pas dans ce sens : hausse significative des dépenses d’équipement et performance moyenne des marchés financiers en 2025. Pour augmenter la sécurité financière du pays malmenée ces 2 dernières décennies (en ramenant l'indicateur à des niveaux élevés), il faudrait donc que les budgets suivants ainsi que les marchés financiers aillent également dans le bon sens ce qui, compte tenu de l’observation faite précédemment paraît difficile à réaliser, l’Etat étant déjà engagé dans de longs et coûteux projets qu’il est difficile de réviser à la baisse et les marchés financiers n'offrant pas toujours les mêmes performances qu'en 2023/24 par exemple.

Mais cet indicateur ne reflète que le passé et le présent des finances publiques, il ne prend pas en compte l’avenir, en particulier les dépenses futures dont les montants sont déjà très élevés et/ou ne font qu’augmenter, par exemple :

-

nouveau CHPG

-

future usine de traitement des déchets

-

nouveau Centre Commercial de Fontvieille

-

retraite des fonctionnaires qui augmente de 5%/an faute de gestion actif/passif du sujet

-

logement des Monégasques qui augmentera significativement lorsque l’Etat n’aura plus aucun terrain disponible (soit après Annonciade II)

Pour tenir compte de ces dépenses futures, dont les montants seront réévalués (sans doute à la hausse) par le plan triennal d'équipement du Budget Primitif 2024, on peut observer le ratio suivant qui indique dans quelle proportion les réserves de l’Etat pourraient financer les dépenses d’équipement des 3 prochaines années (sur la base du plan triennal d’équipement) :

Avec des réserves qui stagnent voire diminuent depuis 20 ans et des dépenses d’équipement qui croissent rapidement, ce ratio est lui aussi sur le déclin, passant de 300% à moins de 100% en une dizaine d’années.

Conclusion

Malgré des recettes en hausse exceptionnelle de 20% en 2025 par rapport aux prévisions, l'Etat aura finalement presque tout dépensé. 2025 est à l'image de ce qu'il se passe depuis le début du siècle : alors que les recettes ont globalement triplé, ce qui est déjà remarquable, l'Etat a dépensé encore plus, prélevant environ 300M€ dans les réserves de l'Etat. Dans le même temps, les produits financiers générés par le FRC n’ont été capitalisés, ils ont servi à financer les dépenses de l’Etat. Ces deux observations ont conduit à ce la partie réellement liquide du FRC stagne à 2Md€ et que ces réserves passent d'environ 4 années de dépenses annuelles à une année seulement en l'espace de 20 ans.

Les projets d'équipement actuels de l'Etat (nouveau CHPG, nouvelle usine de traitement des déchets, nouveau Centre commercial Fontvieille) étant déjà très couteux, la retraite des fonctionnaires n'étant toujours pas provisionnée alors qu'on entre dans une phase particulièrement onéreuse, le coût du logement des Monégasques étant amené à croitre de manière explosive après Annonciade II sans faire l'objet d'un provisionnement, nous nous demandons comment tout cela pourra être financé par des recettes par nature incertaines au risque de devoir à nouveau prélever dans le FRC.

Comptablement, 2025 semblait marquer un tournant puisqu'au Primitif 2025 les dépenses d'équipement inscrites étaient globalement stables par rapport à 2024 et que les recettes de TVA étaient anormalement basses, augurant un excédent budgétaire très important en 2025. Malheureusement, si les recettes effectives ont bien été exceptionnelles, l'Etat a dépensé bien plus que prévu en 2025, ce qui a considérablement diminué l'excédent budgétaire possible en cette fin de période de recettes exceptionnelles liées à l'extension en mer. Cette phase de recettes exceptionnelles est aujourd'hui en train de se refermer, ce qui nourrit une inquiétude certaine.

Des projections, des perspectives et des actions sont donc aujourd'hui nécessaires pour faire face à ce constat et enrayer le déclin des indicateurs traditionnels de finances publiques. Pour cela, il n'y a pas beaucoup d'alternative, la plus naturelle consistant à faire du FRC le garant du modèle économique et social de Monaco (voir ici), afin de sécuriser la souveraineté du pays.