Budget Primitif 2023 (partie 3) : estimer les risques des finances publiques

22 Décembre 2022

L’analyse du Budget Primitif 2023 faite en première partie nous a incité, dans la deuxième partie à prendre du recul concernant les principaux indicateurs de finances publiques. Cela nous a permis de voir sur quelle trajectoire budgétaire et financière le pays est engagé. A priori, cette trajectoire semble difficilement soutenable. Mais est-ce vraiment le cas ? Comme personne n’a de boule de cristal, la seule chose que l’on puisse faire aujourd’hui, c’est d’essayer de mesurer l’incertitude qui pèse sur les finances publiques futures. C’est à cela qu’on s’intéresse dans cette 3ème et dernière partie de l’analyse du Budget Primitif 2023.

Quels sont les risques qui pèsent sur les finances publiques ?

La partie réellement liquide du FRC est l’épargne de l’Etat servant à régulariser les comptes de l’Etat en fin d’exercice annuel (l’Etat prélève au FRC en cas de déficit et verse au FRC en cas d’excédent). Son montant détermine le niveau de risque pris par les finances publiques :

-

plus la partie réellement liquide du FRC est importante, plus elle peut absorber un déficit important, et donc moins les finances publiques sont à risque

-

à l’inverse, plus la partie réellement liquide du FRC est faible, moins elle peut absorber un déficit et plus les finances publiques sont à risque.

Les risques pesant sur les finances publiques sont donc directement liés à la valeur de la partie réellement liquide du FRC et c'est donc à cette valeur et aux risques lui sont liés qu'on va s'intéresser dans toute la suite.

Remarque : il faut ici rappeler que lorsque la partie réellement liquide du FRC devient nulle, alors un déficit devra être comblé :

-

soit en vendant des actifs détenus par l’Etat (ce serait extrêmement problématique car l’Etat ne possède pas vraiment d’actifs « vendables », il peut difficilement vendre des actions de la SBM ou des appartements logeant des Monégasques, à la rigueur céder certaines participations etc.)

-

soit en empruntant (mais cela voudrait dire que l'Etat n'est plus totalement souverain, les créanciers exigeraient de Monaco un certain nombre de contreparties etc.)

Dans tous les cas ce serait un bouleversement important pour Monaco et tout doit être mis en œuvre pour maitriser ce risque, sachant qu’il ne peut en aucun cas être éliminé.

Solution idéale

La seule façon de gérer correctement ce risque est de faire de la partie réellement liquide du FRC le garant du modèle économique et social de Monaco comme cela a été proposé ici et régulièrement exprimé par Monaco 2040. Cela revient in fine à déterminer quelle est la valeur minimale que doit avoir aujourd’hui la partie réellement liquide du FRC afin que celui-ci puisse garantir, avec un certain degré de confiance, la pérennité du modèle économique et social de Monaco. Rappelons qu'aujourd’hui ce seuil plancher que doit avoir la partie réellement liquide du FRC est inconnu puisqu'on ne sait pas à quoi doit servir le FRC. Il est donc impossible aujourd'hui de dire s’il y a trop ou pas assez d’argent dans la partie réellement liquide du FRC et Monaco 2040 ne cessera d'encourager les pouvoirs publics à faire du FRC le garant de la souveraineté de Monaco.

Dans ce contexte, seule une analyse dégradée de la richesse de l’Etat au regard des risques pris est donc possible, ce à quoi nous consacrons la suite de cette publication.

Solutions simplifiées

A défaut de pouvoir s’assurer que les risques concernant les finances publiques sont maitrisés par la connaissance de la valeur minimale de la partie réellement liquide du FRC (et l'assurance que la valeur de la partie réellement liquide du FRC est bien supérieure à cette valeur minimale!), essayons de raisonner de manière simplifiée.

Approche par scenario

L'approche naturelle consiste à tester quelques scenarios (par exemple, supposer tel niveau d’inflation, telle variation du prix de l’immobilier, tel niveau de PIB etc. à un horizon donné, ainsi que telle ou telle politique) et voir comment cela se traduit dans la valeur terminale (pour un horizon donné) de la partie réellement liquide du FRC en simulant l'évolution de chaque recette et chaque dépense spécifiquement.

Pour cela, il faut donc disposer d’un simulateur de finances publiques permettant de simuler chaque composante du budget de l'Etat (voir ici) afin de générer une trajectoire de la partie réellement liquide du FRC (et de s’assurer que cette trajectoire ne s’approche pas trop de 0 !). Malheureusement, à Monaco 2040 (pas plus d'ailleurs qu’au gouvernement) nous ne disposons d’un tel outil actuellement. Il n’est donc pas possible aujourd’hui de tester la robustesse des réserves de l’Etat pour un ensemble de scenarios adverses.

Approche par quantiles

Une deuxième approche simplifiée, plus pragmatique, consiste à mesurer l’incertitude concernant la valeur de la partie réellement liquide du FRC à un horizon court, moyennant quelques hypothèses simplificatrices.

Contrairement à la section précédente, l’objectif ici n’est pas d’avoir une idée précise de la valeur de la partie réellement liquide du FRC à un horizon donné (court), mais d’avoir une idée de sa dispersion. En effet, lorsque la partie liquide du FRC ne bouge pas mais que les recettes augmentent (nous sommes dans cette phase-là depuis 2 décennies), la volatilité du résultat budgétaire annuel augmente lui aussi, ainsi que la valeur de la partie liquide du FRC, et par conséquent aussi la probabilité que la valeur de la partie liquide du FRC passe sous une valeur seuil. L’approche par quantile de la valeur future de la partie liquide du FRC que nous proposons ici est alors un outil statistique intéressant pour mesurer ce risque.

Techniquement, on a donc besoin de modéliser l’évolution de la partie liquide du FRC à court terme dans un régime hors événement extrême. Cela revient à disposer d'une simulateur de finances publiques que nous pouvons choisir simple pour cet exercice. Les principes de la modélisation qui sera utilisée dans toute la suite (note technique ici) sont les suivants.

Plaçons-nous à la fin de l’année N et faisons les hypothèses suivantes :

-

Si les recettes pour l’année N+1 sont supérieures aux prévisions, l’Etat dépense tout l’excédent de recettes en dépenses d’équipement supplémentaires :

-

Si les recettes pour l’année N+1 sont inférieures aux prévisions, l’Etat dépense quand même ce qu’il avait prévu de dépenser en équipement au cours de l’année N+1 et prélève au FRC pour financer le déficit budgétaire induit :

-

Les recettes pour l’année N+1 sont supposées gaussiennes avec pour espérance 6% et écart type 8% ; les dépenses ordinaires pour l’année N+1 sont également supposées gaussiennes avec pour espérance 5% et écart type 2% ; enfin, la performance financière de la partie liquide du FRC est aussi supposée gaussienne avec pour espérance 6% et écart type 5%

-

Les recettes sont corrélées à 50% à la performance financière de la partie liquide du FRC

-

Il n’y a aucun transfert d’argent entre la partie réellement liquide du FRC et l’extérieur en dehors du transfert permettant de combler un déficit budgétaire

La plupart de ces hypothèses sont plutôt prudentes d’un point de vue de l’évolution du FRC.

La valeur de la partie réellement liquide du FRC à la fin de l’année N+1 est alors totalement déterminée par les opérations suivantes :

+

-

Valeur de la partie réellement liquide du FRC à la fin de l’année N (connue)

Performance financière de la partie réellement liquide du FRC au cours de l’année N+1 (aléatoire)

Eventuel déficit bugdétaire de l’année N+1, fonction des dépenses ordinaires (aléatoire) et des recettes (aléatoire)

En simulant pour l’année 2023 l’ensemble des composantes aléatoires (en M€) de cette décomposition et dont certaines sont par ailleurs corrélées, on obtient les distributions empiriques suivantes :

dont on déduit la distribution de la valeur de la partie réellement liquide du FRC en 2023 (en M€) :

On peut également mener la même analyse avec un horizon de temps de 3 ans (et non plus seulement 1 an), en prenant comme dépenses d’équipement des 3 prochaines années les valeurs contenues dans le programme triennal d’équipement (auxquelles nous ajoutons 50M€/an, valeur moyenne des dépenses d’équipement qui n’apparaissent pas au plan triennal d’équipement) :

Ces simulations, dont nous rappelons que l'intérêt est avant tout illustratif, mettent en lumière le risque inhérent à la gestion des finances publiques dans un régime excluant les événements exceptionnels comme ont pu l’être récemment la crise des subprimes ou la crise Covid.

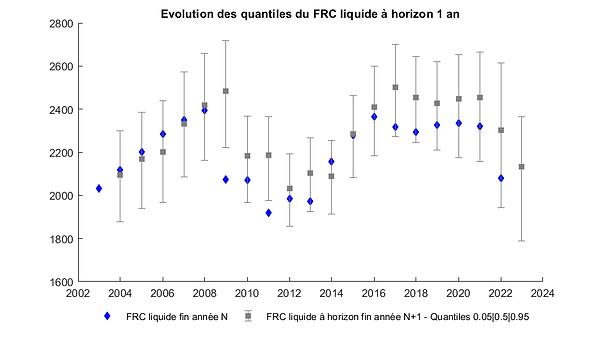

Hors événement exceptionnel, ces simulations permettent d’estimer les quantiles x% de la valeur de la partie liquide à un horizon donné, 1 an ou 3 ans (rappelons que le quantile x% d’une variable aléatoire Y est la quantité q telle que dans x% des cas la valeur Y est inférieure à q). Les quantiles permettent de quantifier les valeurs extrêmes de la partie liquide du FRC hors événement exceptionnel. On propose dans la suite d’examiner les quantiles 5% et 95%. Les calculs étant systématiques, on peut recalculer la valeur de ces quantiles dans le passé pour un horizon de 1 an :

Pour bien comprendre ce graphique, prenons par exemple l’année 2014 :

-

le losange bleu correspond à la valeur de la partie réellement liquide du FRC à fin 2014

-

le carré gris correspond à la valeur médiane des simulations faites fin 2013 de la partie réellement liquide du FRC à fin 2014

-

l’extrémité supérieure du segment gris correspond au quantile 95% de ces simulations et l’extrémité inférieure au quantile 5%

On voit que :

-

très régulièrement la valeur réelle du FRC est inférieure à la médiane (c’est probablement dû au fait que l’Etat finance régulièrement des achats avec la partie réellement liquide du FRC, ce qui n’est pas pris en compte dans les simulations proposées ici)

-

au cours de la crise des subprimes, la valeur réelle du FRC était même largement inférieure au quantile 5% (la crise des subprimes est un événement extrême)

-

le quantile 5% est en baisse continue depuis 7 ans et en très forte baisse depuis 2 ans (cela s’explique par le fait que la partie liquide du FRC a servi a faire des achats importants, comme celles des actions de la SBM, et au fait que la partie liquide du FRC est de plus en plus sensible aux recettes)

Le même exercice peut être réalisé avec un horizon de 3 ans, où les conclusions sont sensiblement les mêmes :

D’une manière générale, l’approche quantile nous montre que depuis quelques années, le risque pesant sur les finances publiques à court terme a considérablement augmenté, même si heureusement il demeure encore à des niveaux très rassurants. Toutefois, les hypothèses qui ont été prises dans cette analyse sont relativement prudentes car en réalité :

-

l’Etat se sert régulièrement de la partie liquide du FRC pour financer des acquisitions

-

les événements extrêmes et le contexte macro-économique ne sont pas pris en considération par la modélisation proposée

Et l'analyse à court terme est nécessaire limitée car le problème des finances publiques de Monaco se trouve essentiellement dans le moyen et long terme à mesure que le « coût marginal » du modèle social monégasque augmentera.

Conclusion

Aujourd’hui, la valeur de la partie liquide du FRC permet d’assurer aisément le financement du modèle social monégasque et de toutes les dépenses substantielles de l’Etat dans le court terme, même si l’analyse quantile à court terme montre une augmentation significative du risque pris depuis quelques années.

Toutefois, le problème des finances publiques de Monaco concerne bien plus les moyen et long terme que le court terme (hors événement exceptionnel), lorsque le « coût marginal » du modèle social monégasque sera nettement supérieur au niveau actuel.

La raison voudrait que l’on sache aujourd’hui combien va coûter le modèle social et économique à moyen et long terme, afin de savoir si l’Etat est aujourd’hui assez riche pour le garantir (c'est-à-dire si la valeur actuelle de la partie liquide du FRC est suffisamment grande). Car s’il ne l’est pas, l’Etat devrait tout faire aujourd’hui pour qu’il le devienne afin de garantir sa souveraineté.

Malheureusement, il est impossible de répondre à cette question, l’Etat n’ayant pas fait du FRC le garant du modèle économique et social de Monaco (voir ici). Et tant qu’il ne l’a pas fait il ne peut pas savoir s’il peut se permettre de dépenser ou s’il doit au contraire épargner, ce qui peut surprendre tant les conséquences sont significatives.

Ce qui est sûr en revanche, c’est que plus le temps passe, plus la valeur minimale de la partie liquide du FRC pour garantir l’avenir augmente (et donc plus il sera difficile de faire du FRC le garant du modèle économique et social). Peut-être d’ailleurs que la partie liquide du FRC est déjà en dessous de cette valeur minimale.

Il est donc dans l'intérêt commun de faire du FRC le garant du modèle économique et social, ce qui suppose de le faire au plus tôt et maximiser ainsi les chances de réussite.